Un sistema de amortización de hipotecas es el que viene a establecer la forma en la que vas a realizar el pago del préstamo hipotecario, también, va a determinar la parte de este pago que se destina a la amortización directa del precio de la vivienda y aquella otra parte que se destina a pagar los intereses. En este caso vamos a analizar dos sistemas de amortización de hipotecas: sistema Francés vs Alemán

Qué es un sistema de amortización de hipotecas

Los sistemas de amortización determinan en definitiva la estructura de los pagos de las cuotas de la hipoteca, generalmente en modelos de cuotas periódicas que, en nuestros casos más cercanos, tienen que ver con cuotas mensuales aunque como veremos más adelante existen otras opciones.

En nuestro país el sistema de amortización más utilizado es el francés referenciado al Euribor, que se viene a caracterizar por unas cuotas constantes, en las que, se intenta lograr que la cuota mensual sea lo más estable posible y que varíe sólo en función del tipo de interés cuando llegué el momento pactado de la revisión de la hipoteca.

De hecho, al final, un sistema de amortización es el responsable de que acabemos abonando un precio superior al del verdadero coste de la vivienda a través de los intereses generados, da igual el modelo, de un modo u otro siempre se viene a sumar el cómputo de intereses.

Descubre en este post cómo son y cómo se aplican los periodos de carencia en las hipotecas

Los dos principales sistemas de amortización de hipotecas

- Sistema de amortización francés de hipotecas: Es el sistema más extendido. Se caracteriza por cuotas constantes, que implican un mayor pago de intereses al principio de las cuotas, y menor al final. El pago mensual es el mismo durante toda la hipoteca y por ello casi todo el mundo la contrata. Pero ¿se han parado a pensar que cuando lleven la mitad del plazo de la hipoteca, ni mucho menos habrán pagado la mitad del piso? ¿Se han parado a pensar que después de 15 años de pagar hipoteca les puede quedar por pagar un 85% del valor real de la vivienda?

- Sistema de amortización alemán de hipotecas: Es algo más infrecuente. Se caracteriza por un pago constante del capital de amortización de la vivienda, lo que supone un pago de intereses variables cada mes. Mayor al principio y menor al final, lo que se traduce en una serie de cuotas que van de menos a más en cuanto a cantidad. Los primeros pagos son más difíciles de afrontar, pero por lo menos estaremos seguros de que cuando llevemos la mitad del plazo de la hipoteca, habremos pagado la mitad del piso.

En este artículo te mostramos todo lo que te van a solicitar al pedir un préstamo hipotecario

Cómo funciona el sistema Francés de amortización de hipotecas

Como ya indicábamos anteriormente dentro del calculo hipoteca en el sistema de amortización francés lo que se busca es una cuota equilibrada que viene a variar sólo en función de la evolución de los tipos de interés y cuya variación se aplica sólo a partir de los períodos de remisión pactados (generalmente periodos anuales)

Así, por ejemplo, para una hipoteca de 300.000 euros a 30 años con un tipo de interés del 4% las cuotas serían de 1.432,4 euros. En el primer pago, 1.000 euros corresponderían a intereses y 432,24 euros a amortización de capital, mientras que en la última cuota sólo se destinarían 4.76 euros al pago de intereses y el resto a amortización.

Este tipo de distribución en cuotas no resulta arbitraria en ningún caso, surge de las fórmulas matemáticas para el mantenimiento de cuotas constantes y, de hecho, beneficia de manera directa al banco que viene a asegurar el cobro de los intereses de manera más rápida que en otros modelos de amortización, algo que resulta muy interesante para los bancos cara a las posibles amortizaciones anticipadas que el usuario pueda realizar.

Debido a su distribución, otra de las particularidades del sistema francés es que la opción de amortizar capital anticipadamente pierde interés conforme pasan los años. Al principio resulta más provechoso anticipar el dinero de la hipoteca que al final del préstamo. Y es que si se anticipa capital durante los primeros años se acelera el paso al siguiente tramo de la hipoteca o, dicho de otra forma restará menos capital por pagar y por lo tanto esto generará menos intereses.

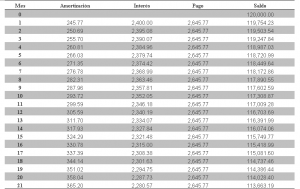

Cuadro de amortización de hipotecas sistema Francés

Para una hipoteca con las siguientes características:

- Principal: 120.000€

- Plazo amortización 10 años (120 meses)

- Interés: 2%

Cómo funciona el sistema Alemán de amortización de hipotecas

Se trata de un sistema en el que la amortización de capital resulta fija, esto genera una cuota variable, no siempre la misma, aunque puede existir la posibilidad de pactar periodos determinados donde la cuota resulte constante y revisar dicha cuota a la finalización del período: esto resulta bastante habitual dentro de este sistema de amortización hipotecas.

Efectivamente se trata de un modelo de amortización que nos propone pagar menos intereses al final de la vida del préstamo; esto se debe a que la partida dedicada al pago de intereses viene a calcularse en mayor parte en los primeros años de la hipoteca, acumulando un menor volumen de pago de intereses en relación al sistema francés. En este caso los intereses vendrán a calcularse sobre el capital que resta por amortizar y a menor capital menor volumen de intereses, lo cual lógicamente se traduce en menor cuota.

Hay que tener en cuenta que no todo resulta ventajoso dentro del sistema de amortización de hipotecas alemán ya que las primeras cuotas van a ser habitualmente muy elevadas en relación al sistema de amortización francés, esto hace que no se trate de un modelo de amortización al alcance de todos los bolsillos.

Al aplicar mayor carga de interés sobre el capital restante por amortizar durante los primeros años de vida el producto se muestra más caro, aunque, es cierto que a medida que el capital va disminuyendo también lo hace la cuantía de los intereses (aunque esto no se aplica porcentaje)

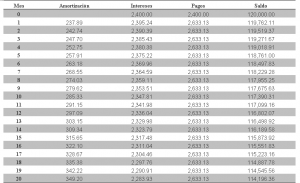

Cuadro de amortización de hipotecas sistema Alemán

Para una hipoteca con las siguientes características:

- Principal: 120.000€

- Plazo amortización 10 años (120 meses)

- Interés: 2%

Elegir sistema de amortización de hipotecas Francés o Alemán

Lo cierto es que en nuestro país el sistema de amortización hipotecas preponderante es el francés, aun así merece la pena tener en cuenta las ventajas e inconvenientes que pueden presentar ambas opciones y que realmente, desde un punto de vista práctico hacen referencia a la posibilidad de acceder mejor o peor al crédito y al coste del mismo durante su periodo de vigencia.

Pros y contras del sistema de amortización Francés

- La gran ventaja del sistema de amortización francés desde el punto de vista de quien solicita la hipoteca estriba en el hecho de unas cuotas iniciales estables y más asequibles, con lo cual el acceso al crédito se ve favorecido mediante una relación de cuota/ingresos más baja que el sistema alemán.

- El gran inconveniente de este sistema de amortización reside en que los intereses en las primeras cuotas resultan más elevados proporcionalmente en intereses que en capital, esto que para el acreedor puede resultar más atractivo, hace que el producto a la larga se encarezca de media más que otras opciones.

Pros y contras del sistema de amortización Alemán

- El sistema de amortización alemán, gracias a la reducción de capital desde el comienzo, consigue que el proceso del pago de capital resulte más acelerado que en el sistema francés, esto por ejemplo es una gran ventaja a la hora de realizar una amortización anticipada, donde este sistema cobra mucha ventaja sobre el sistema francés.

- El gran inconveniente de este sistema es el coste inicial de las cuotas, más elevado que el sistema francés y que hace que la relación cuota/ingresos necesite ser más elevada, y por tanto tratarse de un producto menos asequible para el usuario medio.

Otros sistemas de amortización

Existen otros muchos sistemas de amortización de préstamos, veremos a continuación dentro de ellos algunos de los más conocidos o más utilizados.

Sistema de amortización americano al vencimiento

Se trata de un sistema de amortización que puede recordarnos en cierto modo a la operativa de las cuentas de crédito que encontramos dentro de la oferta de productos financieros en nuestro país.

En este sistema de amortización las cuotas se componen únicamente de los intereses generados, esto se traduce al final de la vida del producto en un abono del principal en una única cuota al vencimiento del período pactado en el crédito o préstamo.

Este modelo lo que prima es la facilidad de acceso al crédito unido al incentivo del ahorro a largo plazo por parte del usuario que, puede utilizar el dinero de ahorro en otro tipo de productos o inversiones, generando un mayor margen y flexibilidad de manejo del propio ahorro. Lógicamente es un sistema muy barato a lo largo de la vida del préstamo pero sin perder de vista el horizonte de la revolución del principal en un único pago.

Sistema italiano o de amortización constante de capital

Sistema italiano o de amortización constante de capital

Este sistema nos propone una amortización a partir de un modelo de abono constante el principal en cada cuota que, a la vez, al reducir dicho principal, implica la reducción de intereses a lo largo del tiempo.

En este caso lo que el sistema propone es una amortización a partir de un abono constante del principal en cada cuota, como cada cuota vamos reduciendo el principal a la vez que reducimos también el interés a lo largo del tiempo.

Métodos de amortización menos frecuentes

existen otros métodos de amortización menos conocidos o menos frecuentes en su aplicación, por ejemplo la amortización de cuotas fijas incorporando plazos de amortización variables. En este sistema la variación de los tipos de interés de referencia se traslada a la propia vida del producto y a la propia duración del mismo, por ello la subida de los tipos alargar los plazos pero mantiene las cuotas hasta vencimiento, y también a la inversa, la bajada de los tipos puede influir el producto aunque generalmente no acorta la vida de este de manera proporcional.

Otros métodos existentes consisten en la aplicación de cuotas crecientes en un sistema de progresión geométrica aplicado directamente el importe de las cuotas, en este sistema los intereses y el principal proponer una cuota variable orientada en todos los casos a una resolución rápida del préstamo, y, asequible sólo a economías muy sólidas capaces de asumir esta progresión.